È notizia degli ultimi giorni quella secondo cui Moody’s, una delle principali agenzie di rating a livello mondiale, nota per la sua attività di valutazione dell'affidabilità creditizia di emittenti di debito, come governi e aziende, avrebbe promosso il rating dei buoni del tesoro pluriennali italiani (BTP) portando quest’ultimo da Baa3 a Baa2. Tale promozione risulta particolarmente rilevante se si considera l’arco temporale in cui il rating sovrano italiano era rimasto invariato: ben 23 anni.

Ciò che potrebbe esser considerato un cambiamento minimo, porta in realtà con sé una serie di conseguenze ed implicazioni economiche per lo Stato italiano e per la percezione che di esso si ha all’esterno. Difatti un miglioramento di rating conferma la visione di uno Stato più solido e meritevole di maggiore fiducia.

Per poter comprendere a fondo ciò che questa notizia comporta, è importante capire: cos’è il rating di uno Stato? Chi lo assegna e come si calcola? E soprattutto, perché queste nozioni dovrebbero interessare tutti, anche i più giovani?

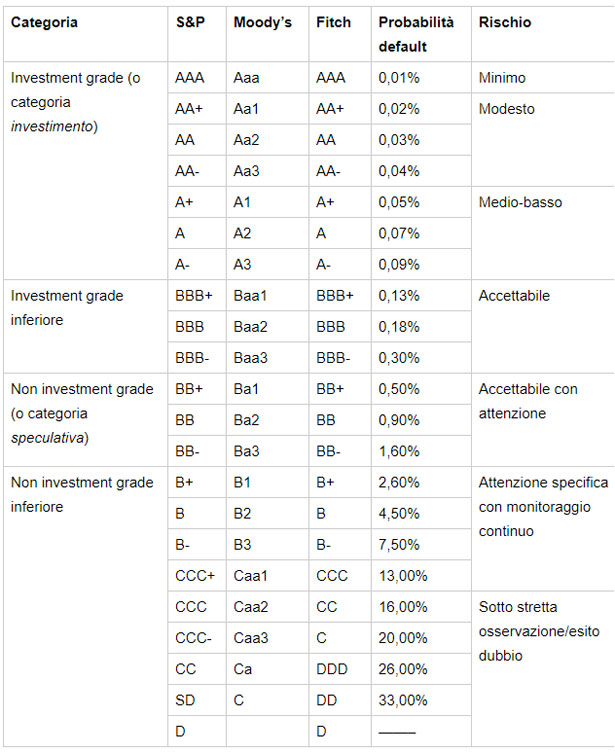

Il rating, di qualsiasi titolo o debito si tratti, rappresenta un voto che viene assegnato in base alla rischiosità. Se il titolo o il debito è molto rischioso il rating sarà basso, viceversa con un rischio basso il rating sarà migliore. Il funzionamento alla base resta invariato sia se che si tratti di titoli sia se che si tratti di debiti relativi ad aziende, banche, enti e Stati. Per rischiosità si intende il rischio di default, ovvero un mancato pagamento dei debiti a scadenza. Il rating rappresenta in sostanza un’etichetta di affidabilità che viene associata a varie tipologie di strumenti finanziari.

Esso si esprime attraverso una scala di lettere dalla A alla D.

Quando il rating riguarda titoli di Stato è denominato rating sovrano ed influenza profondamente l’economia pubblica e privata. Le agenzie che si occupano dei rating sovrani tengono conto di diversi fattori, tra cui la crescita economica, la stabilità politica, l’esposizione a shock esterni, ma soprattutto la sostenibilità del debito pubblico.

In Stati come l’Italia, ai quali non è concessa autonomia monetaria, ovvero la libera emissione di moneta, la finanza pubblica necessita del ricorso frequente al debito pubblico.

Ogni anno il deficit, ovvero la sommatoria di tutti i debiti annui accumulati sino a quel momento, si caratterizza attraverso due componenti: il debito dell’anno corrente e gli interessi sul deficit dell’anno precedente.

Il debito viene generato attraverso titoli di Stato venduti a soggetti pubblici e privati, i quali finanziano lo Stato ottenendo interessi generalmente bassi e la restituzione del capitale investito a scadenza. Se l’indebitamento pubblico aumenta, così come accadrebbe per un soggetto privato, lo Stato perde affidabilità e di conseguenza la possibilità di insolvenza aumenta influenzando negativamente il rating.

Il peggioramento del rating comporta due conseguenze principali: interessi superiori legati ai titoli di Stato ed un tasso di interesse superiore con cui valutare il deficit cumulativo. Ciò innesca pertanto un circolo vizioso in cui ogni anno le componenti tendono ad aumentare ciclicamente. L’unico modo per poter invertire l’andamento è perciò quello di agire sulla spesa pubblica, sulla crescita economica e sulla stabilità politica dello Stato.

Il miglioramento del rating italiano è un chiaro esempio di inversione del meccanismo appena illustrato. Con un voto più alto, il rischio percepito dagli investitori diminuisce ed i titoli divengono più attrattivi e sicuri, portando lo Stato all’ottenimento di maggiori finanziamenti a tassi inferiori. Una diminuzione anche marginale del costo del debito può tradursi, nel medio- lungo termine, nel risparmio di miliardi di euro, i quali diverrebbero risorse per lo Stato e per i cittadini attraverso la distribuzione di beni e servizi maggiori e migliori.

In generale un rating migliore contribuisce a costruire un’immagine del paese più sana e stabile anche agli occhi degli investitori esteri. Difatti, attraverso il differenziale tra tassi di interesse sui titoli pluriennali italiani (BTP) e tedeschi (Bund) viene calcolato lo spread, il quale influenza il posizionamento economico di uno stato nello scenario europeo.

Lo spread, infatti, non è solo l’ennesimo indice numerico associato ad uno stato, bensì rappresenta un indicatore della fiducia dei mercati nei confronti del paese. Uno spread basso, e quindi un differenziale minore tra rischio italiano e tedesco, implica maggiore stabilità, credibilità e sicurezza. Pertanto, il paese godrà di benefici quali ad esempio tassi agevolati per i finanziamenti forniti dalla Banca Centrale Europea.

Concludendo, la promozione apportata da Moody’s non rappresenta solo un voto più alto, ma un segnale positivo per tutta l’economia italiana. Esso rappresenta un passo avanti per la credibilità del Paese a livello europeo, aprendo le porte ad una serie di opportunità di crescita e miglioramento. Comprendere questi meccanismi significa comprendere come decisioni prese dal Governo, apparentemente lontane ed al di fuori della vita quotidiana, possano in realtà influire sulla qualità della vita e sul futuro di ognuno.