Economia

Continua il calo per il mercato auto europeo: settembre a -4,2%

di Unrae

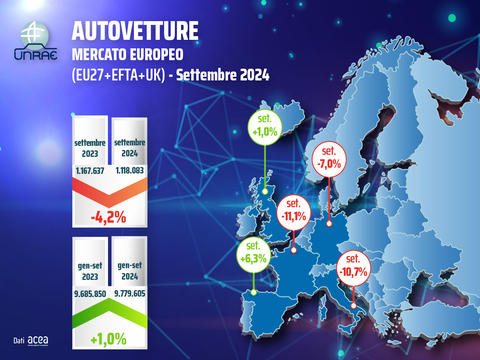

Il mercato europeo delle autovetture continua a mostrare chiari segnali di crisi; dopo la caduta di agosto (-16,5%), anche settembre 2024 registra una flessione del 4,2% con 1.118.083 immatricolazioni rispetto alle 1.167.637 unità di settembre 2023.

Quattro mesi in negativo sui primi nove dell’anno, portano il bilancio cumulativo (9.779.605 unità) praticamente in parità (+1,0%) rispetto allo stesso periodo dell’anno precedente, con un saldo di sole 93.755 auto immatricolate in più rispetto al 2023. Un risultato ancora largamente inferiore (-19,3%) allo stesso periodo del 2019.

I cinque principali mercati europei (Major Market) mostrano nel mese andamenti differenziati. La Spagna cresce del 6,3%, il Regno Unito dell’1,0%; in flessione la Germania, che segna un -7,0%, seguita dall’Italia a -10,7% e dalla Francia a -11,1%. Nei primi nove mesi dell’anno la Spagna segna un +4,7%, seguita da Regno Unito (+4,3%) e Italia (+2,1%) che confermano la crescita, anche se ridotta rispetto ai precedenti otto mesi; Germania e Francia sempre in negativo, rispettivamente dell’1,0% e dell’1,8%.

L’Italia mantiene il 4° posto sia in settembre che nei primi nove mesi dell’anno.

Il mercato italiano continua a mostrare un ritardo significativo nel settore dei veicoli elettrici ricaricabili (ECV), posizionandosi all'ultimo posto tra i Major Market anche a settembre, con una quota dell’8,6% (5,2% BEV e 3,4% PHEV). Grande il divario con gli altri mercati: il Regno Unito registra una quota del 29,4% (20,5% BEV, 8,9% PHEV), la Francia del 27,5% (20,3% BEV, 7,2% PHEV), la Germania del 23,7% (16,5% BEV, 7,2% PHEV) e la Spagna del 14,3% (8,7% BEV, 5,6% PHEV).

Nel totale del mercato europeo a 31 (EU+UK+EFTA) gli ECV rappresentano il 26,4% delle nuove immatricolazioni del mese, con una quota del 19,1% per i BEV (+3,1 p.p.) e del 7,3% per i PHEV (-0,6 p.p.).

Nei primi nove mesi dell’anno gli ECV coprono il 21,8% del mercato europeo: i BEV raggiungono il 14,7% e i PHEV il 7,1%, rispettivamente -0,5 e -0,4 punti percentuali rispetto allo stesso periodo 2023.

Il dato negativo per il mercato italiano delle auto “con la spina” si conferma anche nel periodo gennaio-settembre 2024, nel quale l’Italia figura ultima con una quota di ECV al 7,3% (4,0% BEV, 3,3% PHEV), contro quella del Regno Unito al 26,1% (17,8% BEV, 8,3% PHEV), della Francia al 24,9% (17,1% BEV, 7,8% PHEV), della Germania al 19,4% (13,1% BEV, 6,3% PHEV) e della Spagna al 10,8% (5,1% BEV, 5,7% PHEV).

UNRAE ricorda che il Governo italiano ha presentato a Bruxelles la richiesta formale per anticipare al 2025 la revisione del “Green Deal” e del bando alle auto a combustione previsto per il 2035, attualmente programmata per il 2026, richiesta che sta raccogliendo il consenso di altri Paesi dell’Unione. La proposta si basa su tre pilastri fondamentali:

1) approccio di neutralità tecnologica (biofuel, e-fuel e idrogeno);

2) maggiore autonomia strategica nell’approvvigionamento di materie prime da parte dell’Europa;

3) istituzione di un fondo di sostegno per la filiera automotive e per i consumatori che acquistano veicoli elettrici prodotti in Europa o con componenti prodotti in Europa.

L'iniziativa del Governo italiano nasce dalle crescenti preoccupazioni sulle criticità che una transizione troppo rapida potrebbe comportare per la sostenibilità sociale ed economica del comparto automotive nazionale. Secondo l'Esecutivo, questa revisione anticipata sarà determinante per valutare l'effettiva capacità dell'industria di raggiungere i target prefissati, salvaguardando al contempo la competitività economica e i livelli occupazionali.

Parallelamente, l'ACEA (Associazione dei Costruttori Europei) ha avanzato la richiesta di posticipare al 2027 l'introduzione del nuovo target di emissioni, pari in media a 93,6 g/Km di CO2, originariamente previsto per il 2025, citando le difficoltà dell'industria europea nel conseguire questo obiettivo nei tempi stabiliti.

L’UNRAE sottolinea, inoltre, che entro la fine del mese, dopo che si è verificato un nulla di fatto ai primi di ottobre nella votazione dei Paesi Membri, la Commissione Europea dovrà decidere sui dazi relativi ai veicoli elettrici di provenienza cinese, una decisione che influenzerà il mercato per i prossimi cinque anni. Ma le negoziazioni col governo cinese per trovare un accordo potrebbero protrarsi oltre la scadenza prefissata.

In questo contesto di grande incertezza il Direttore Generale, Andrea Cardinali, ha commentato la situazione attuale: “Serve assolutamente e urgentemente chiarezza sulle politiche ambientali e doganali dell’Unione Europea. A livello nazionale, auspichiamo che il settore automotive venga preso in giusta considerazione nella imminente Legge di Bilancio 2025, benché non compaia nelle recenti dichiarazioni dei vertici dell’Esecutivo. È, inoltre, fondamentale che il Governo intervenga con un DPCM dedicato, delineando un piano pluriennale per supportare concretamente il percorso di transizione energetica del nostro Paese”.

“Sul fronte incentivi - prosegue il Direttore – riteniamo necessari interventi immediati su tre fronti cruciali: innanzitutto, la piena disponibilità dei 240 milioni di fondi residui dalla dotazione incentivi 2024; in secondo luogo, il recupero dei 250 milioni stanziati nel 2022 per il 2025 e poi stornati dal DL Coesione; infine, l'eliminazione del price cap per la fascia 0-20 g/Km di CO2, o quantomeno la sua equiparazione alla fascia 21-60 g/Km."

Un tema di particolare urgenza, che l’UNRAE evidenzia da tempo, riguarda la revisione della fiscalità delle auto aziendali, che rappresenta una leva strategica per lo sviluppo del mercato delle auto a zero e bassissime emissioni. Il Direttore sottolinea ancora una volta “come sia necessario modificare l'attuale sistema, modulando la detraibilità IVA e la deducibilità dei costi in funzione delle emissioni di CO2, e riducendo il periodo di ammortamento a tre anni. Questa modifica avrebbe un effetto positivo: accelererebbe il ricambio delle flotte aziendali e garantirebbe una maggiore disponibilità sul mercato dell'usato di veicoli più ecologici a prezzi più accessibili, contribuendo così al rinnovo del parco circolante con mezzi più virtuosi sia in termini ambientali che di sicurezza."

Francia – Ancora cali a doppia cifra, settembre a -11,1%

Prosegue la flessione del mercato delle autovetture nuove anche nel mese di settembre, che segna un -11,1% con 139.002 immatricolazioni contro le 156.303 di settembre 2023. Il periodo gennaio-settembre 2024, si conferma in calo (-1,8%) anche nel cumulato con 1.265.902 (vs le 1.288.624 dei nove mesi 2023). Sul fronte delle alimentazioni, da segnalare il calo delle ECV (-16,4%), a fronte di una flessione del 6,3% delle BEV (ora al 20,3% di share) e del 35,8% delle PHEV (al 7,2% di quota); HEV con un +38,2% guadagnano 13,7 p.p. e archiviano un 38,3% di rappresentatività. Nel cumulato, invece, le ECV (-1,6%) sono stabili a 1/4 di rappresentatività sul mercato (BEV al 17,1% e PHEV al 7,8%), con le BEV che crescono del 6,0% e le PHEV che perdono il 14,9%. Le emissioni medie di CO2 sono 89,2 g/Km contro i 91,3 g/Km di un anno fa.

Germania – Mercato delle autovetture nuove in rosso: settembre -7,0%

Le vendite di autovetture nuove in Germania archiviano il terzo risultato negativo consecutivo: -7,0% dello scorso anno con 208.848 immatricolazioni. Il cumulato si porta a 2.116.074 unità, l’1,0% in meno delle 2.138.066 dei primi tre trimestri del 2023 (ancora il 23% in meno rispetto al 2019). Le immatricolazioni a persone fisiche sono state a settembre il 32,9% del totale a settembre e il 32,4% nei nove mesi; quelle a persone giuridiche, invece, registrano un 67,0% a settembre e 67,5% nel cumulato. Tra le alimentazioni, segno meno per le PHEV (-2,9%) che arrivano al 7,2% di quota, a fronte di un aumento dell’8,7% delle BEV che arrivano al 16,5% di rappresentatività, livello più alto dall’inizio dell’anno, anche a causa dell’effetto confronto con settembre 2023 quando terminarono gli incentivi per le BEV alle persone giuridiche. Per il mese settembre le HEV archiviano un +4,7% che le porta a una quota del 29,0% mentre nei nove mesi registrano un +11,1% e una quota del 25,8%. Sul fronte delle emissioni medie di CO2, infine, a settembre sono 112,8 g/Km e nel gennaio-settembre 121,5%.

Regno Unito – Torna il segno più per il mercato auto: settembre a +1,0%

Dopo il calo di agosto, che seguiva un trend positivo durato 24 mesi, a settembre, mese del cambio targa, il mercato dell’auto torna a crescere e le immatricolazioni raggiungono le 275.239 unità, l’1,0% in più delle 272.610 registrate nello stesso mese dello scorso anno. Un record viene registrato per le immatricolazioni di BEV che sono state oggetto di forti sconti da parte delle Case, che portano a una previsione di fine anno al 18,5% di quota. Il cumulato gennaio-settembre, quindi, si chiude con un incremento del 4,3%, grazie alle 1.514.094 vendite contro le 1.451.908 dello stesso periodo del 2023. Sul fronte dei canali, da segnalare per i 9 mesi una crescita a doppia cifra per le flotte (+16,3%) al 58,9% di share; in calo, invece, i privati (-9,4%) e le società (-4,2%) rispettivamente al 38,9% e 2,2% di quota. Per quanto riguarda le alimentazioni, da segnalare nel mese la crescita a doppia cifra delle ECV (+26,6% e una quota 29,4%), con le BEV (+24,4%) ora al 20,5% di share e le PHEV (+32,1%) all’8,9%; in aumento dell’11,6% le HEV, con una quota del 37,9% nel mese, e del 16,7% nel cumulato e una quota del 35,6%. Nel gennaio-settembre, infine, aumento di quota per ECV (al 26,1% con una crescita del 17,0%): BEV (+13,2%) al 17,8% di rappresentatività e PHEV (+26,2%) all’8,3%.

Spagna – Torna a crescere il mercato auto: settembre con +6,3%

Il mercato dell’auto di settembre in Spagna segna un incremento del 6,3% grazie alle 73.144 immatricolazioni (contro le 68.803 di settembre 2023), che portano il cumulato 2024 a 744.698 vendite, il 4,7% in più rispetto alle 711.383 dei nove mesi dello scorso anno. Sul fronte deli canali di vendita, da segnalare il segno negativo a settembre e nel cumulato delle società (-1,1% e -9,6%) a fronte di una sostanziosa crescita del noleggio (+34,4% a settembre e +32,6% nel cumulato) e dei privati (+10,5% nel mese e +7,5% a gennaio-settembre). Per quanto concerne le alimentazioni, infine, si segnala che l’unico segno negativo a settembre è per le PHEV (-17,6%) che perdono 1,6 p.p. e archiviano una quota del 5,6% (-6,4% e 5,7% di share nel cumulato). Crescono, invece, del 69,9% le vendite di BEV che passano dal 5,4% di un anno fa all’8,7% di settembre 2024 (+9,8% di crescita e 5,1% di quota nei nove mesi). Le HEV (+26,8%) guadagnano nel mese 6,6 p.p. e chiudono al 40,9% di quota (+25,5% e una quota al 37,2% nei nove mesi).